美元走强与市场情绪令7月金价承压

2022-08-08

7月摘要:

美元的持续走强以及通胀预期的疲软共同导致金价下跌,全球黄金ETF 流出80吨(约合45 亿美元),投机仓位转为净空仓——自2006年以来仅发生过五次;

未来展望:

美联储7月会议所引发的市场反应可能会为美元的持续走低和风险资产的上涨奠定基础;这或许会利好于黄金,但也可能会进一步加强美联储的决心;

历史分析表明,综合来看目前黄金、美元和美国10年期国债的期货市场仓位,黄金或预期向好。

美元强势,而黄金投资疲软

7月,金价下跌3.5%,月末收盘报1,753美元/盎司,今年截至目前总跌幅为2.9%。上半月,美元的走强和实际收益率的上升均对黄金构成压力;但月中通胀预期的走低和随后几天美国失业救济金申领人数的上升推动了美元和实际收益率的下降。这些逆转变化也恰好与货币、黄金、以及某种程度上,与利率的期货市场仓位变化相一致。月中下跌6.2%之后,金价随之反弹,月末保持在3.5%的跌幅。

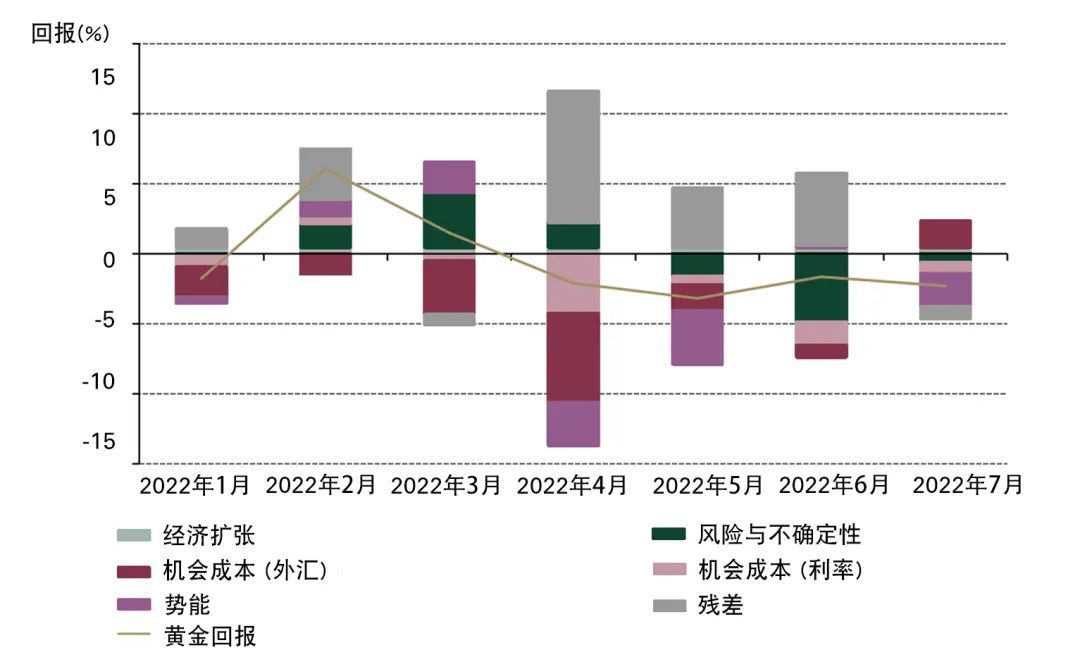

世界黄金协会的短期金价表现归因模型(GRAM)(图1)显示,黄金表现受到以下因素影响:

· 势能:全球黄金ETF大幅流出,黄金期货仓位进一步下降,转为净空仓,这种现象自该系列数据推出以来仅发生过五次;

· 风险与不确定性:增长数据疲软以及隐含波动率的降低导致布伦特原油价格走弱,从而影响了黄金表现;

· 机会成本(外汇):美元持续走强,直到7月下旬才出现逆转;

· 机会成本(利率):7月下旬,增长预期减弱导致债券收益率下降,从而提振了黄金表现。

图1:美元走强以及投资者的持续流失显著施压于7月黄金表现

各项金价驱动因素对黄金周期回报的作用

* 数据截至2022年7月31日。此处结果是基于2007年2月至2022年6月的分析。

来源:彭博社,世界黄金协会

未来展望

· 对美国货币政策环境的鹰派预期的弱化以及投资者的高额现金配置或将削弱美元,也有望引发股票和商品的持续复苏

· 此外,黄金、美元和美国10年期国债期货仓位的相关历史分析表明,黄金有希望在短期内实现进一步反弹

股票和大宗商品的持续反弹

7月下旬的美联储议息会议声明颇为微妙。大幅的加息(+75个基点)以及对通胀问题的一贯坚定措辞在很大程度上被忽视了;市场反而注意到未来数据对前瞻指引的依赖性,以及年底加息步伐或将放缓的微小可能性,因此迅速抛售美元,股市也出现了自2020年以来最强劲的单日反弹。

在美联储会议召开前一周发布的最新《美国银行基金经理调查报告》显示,市场情绪“非常糟糕”,愿意承担更高风险的基金经理比例跌至历史最低。报告中还提到,现金在投资组合总持仓中的份额达到自2001年以来的高位。虽然因果关系尚不明确,但这或许可以作为对近期美元走强原因的解释。

这可能也是一个机会;毕竟,情绪总是呈现出均值回归的特点。期货市场的仓位变化,加上这些现金资产的配置,可能会在美元走弱的前提下推动风险资产的流入。

但这也可能对市场产生反作用,同时考验美联储的决心,因为美联储坚信恢复供需平衡是对抗通胀的必要措施。总而言之,美元走弱对黄金投资者来说是利好消息,但再通胀环境可能会造成不利因素,特别是当其有可能令美联储重申其鹰派立场时。

期货市场发出的信号

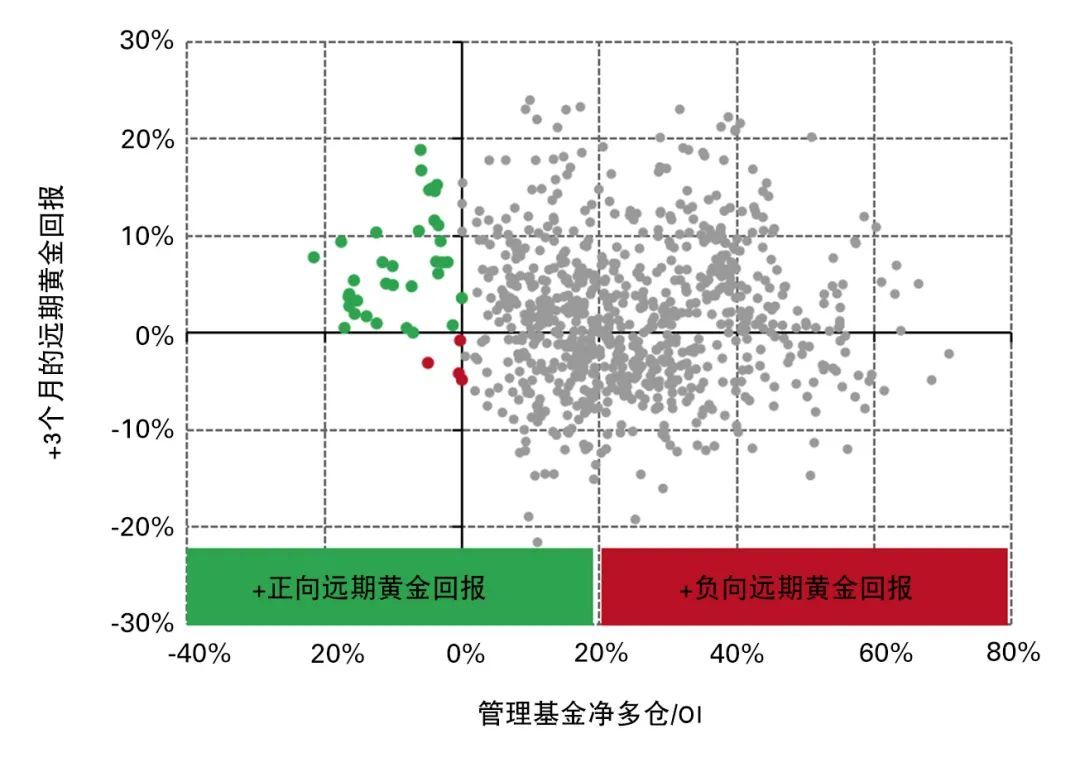

7月中旬,黄金期货市场中的管理基金仓位转为净空仓,2006年以后这仅仅是第五次出现该情况(图2)。历史表明,期货仓位数据是衡量黄金投机情绪的有效指标之一,尤其是在极端情况下可作参考。

黄金期货的净空仓位历来与未来黄金回报相关。例如,从历史上数据看,在为期3个月的时间范围内,当出现净空仓时,黄金期货在88%的时间里回报是积极的,这一数字在为期6个月和12个月的远期基础上更是分别升至95%和100%。然而,很少出现的净空仓位意味着我们只有少量的观察结果可以作为推论的基础。

图2:极端净空仓位之后的黄金回报大多为正

净多仓位情况下为期3个月的现货黄金远期回报(美元)

黄金净多仓位的计算是按照管理基金净多仓位占未平仓合约的份额。

来源:彭博社,世界黄金协会

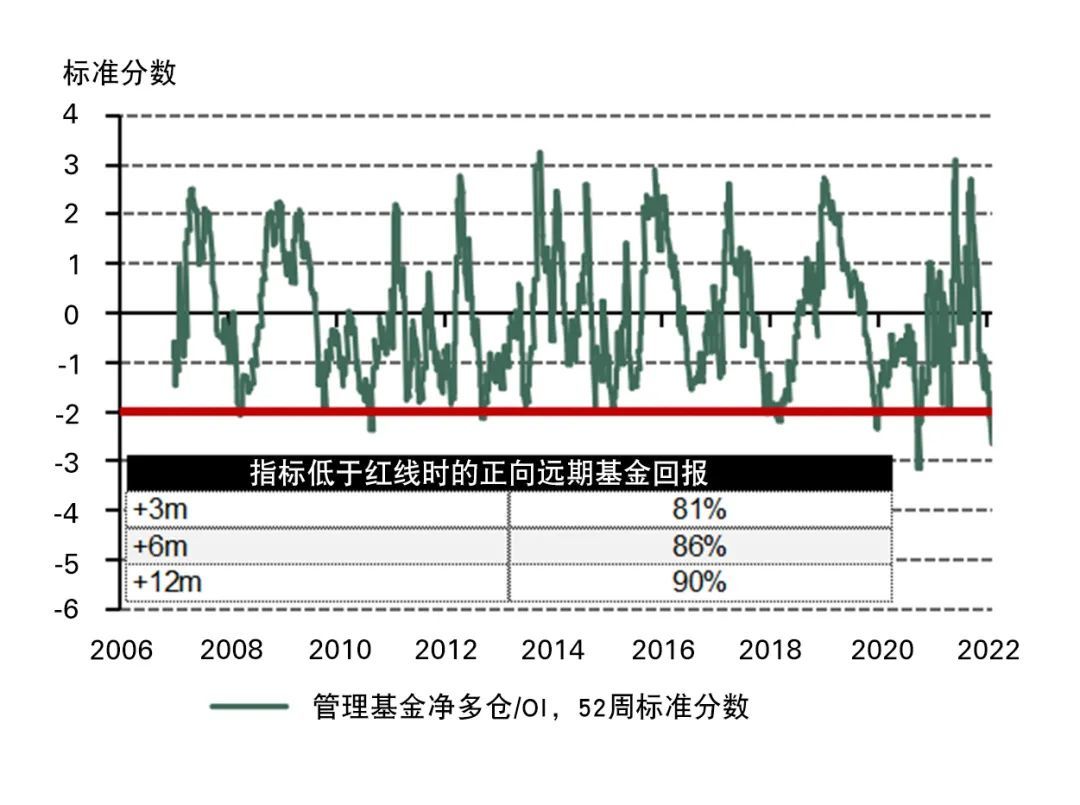

另外,标准化(z值)仓位增加了所观察的数量(图3)。这种调整提供了更频繁且稳定的振荡区间,以及更有说服力的结果。世界黄金协会的分析表明,当标准化管理的期货仓位低于其长期平均值两个标准差时,在3至12个月的时间范围内,远期黄金回报在81%至90%的时间里为正值,表明市场情绪均值强势回归,有助于推动黄金上涨。

图3:仓位处于极端低位时,远期黄金回报大多为正

管理基金净多仓和-2标准线的标准分数

当指标低两个标准差时,远期黄金回报按周计算,从仓位数字的日期开始每周二发布。

来源:彭博社,世界黄金协会

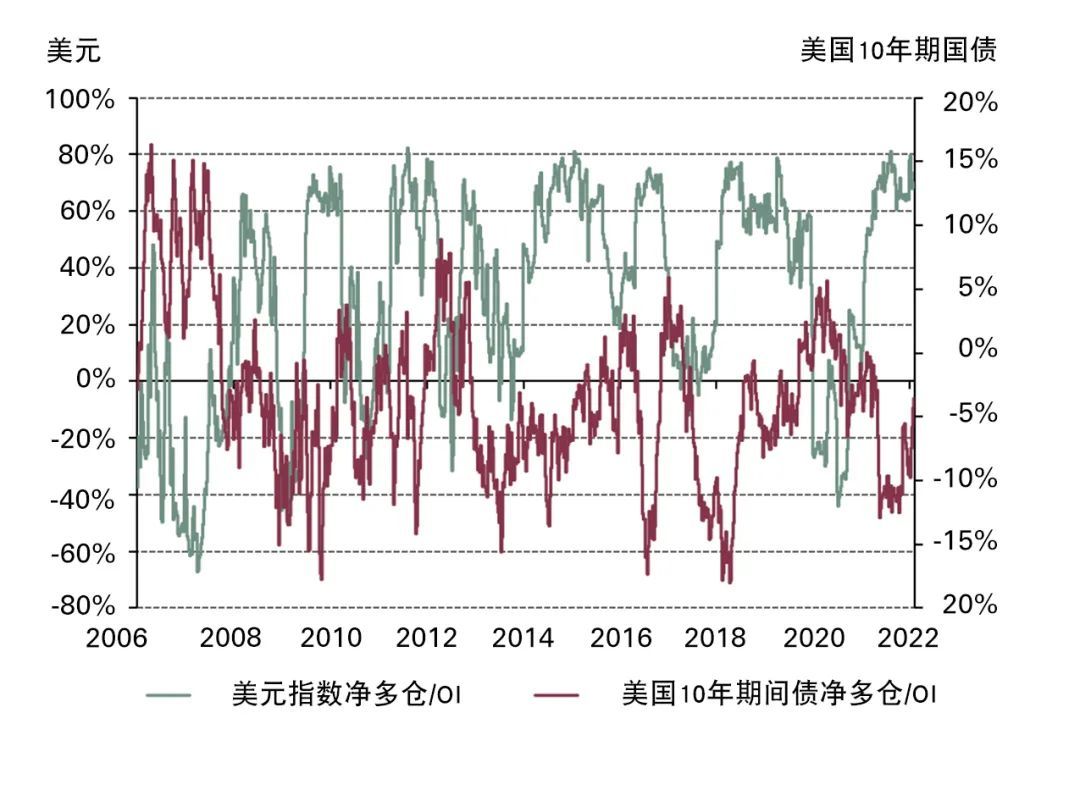

此外,或许也能从一些重要的黄金驱动因素——美元和美国10年期国债期货——仓位中得到启发:美元和美国10年期国债仓位分别接近净多仓和净空仓极端值(图4)。历史分析表明,在这种极端情况基础上实现逆转也是很常见的,随后几个月里基本得到了正向的黄金回报。

图4:美元与美国10年期国债期货仓位处于或接近极端值

美元(DX)和美国10年期国债期货(TY)的净多仓占未平仓合约的比例

美元指数期货和美国10年期国债期货的净多仓计算方法:((非商业部分+非报告部分)/未平仓合约)

来源:彭博社,世界黄金协会

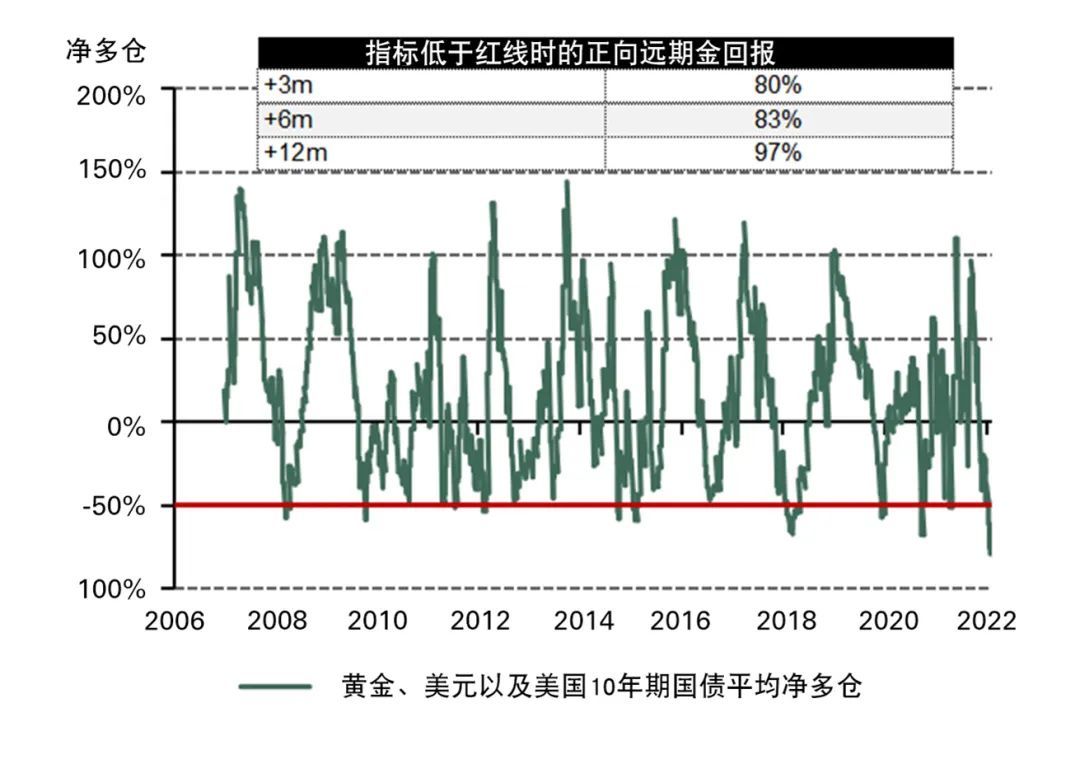

综合上述指标来看,当其平均仓位低于-50%时,在接下来的3-12个月中,黄金回报率在80%-97%的时间里为正(图5)。

图5:黄金、美元(倒挂)以及美国10年期国债仓位处于极端低位。

这在历史上与正向的远期黄金回报相吻合

平均净多仓占黄金未平仓合约的比例 (GC) - 52周标准分数,美元指数(DX):计算为(1 - 净多仓),以及美国10年期国债期货(TY)。黄金净多仓的计算是按照管理基金净多仓占未平仓合约的份额。美元和国债仓位使用了传统的投机仓位:非商业和非报告的净多仓占未平仓合约的份额。

来源:彭博社,世界黄金协会

然而,世界黄金协会在此提醒大家注意:期货交易只是各自市场总交易量的一部分。因此,这些信号应与其他指标结合起来进行综合判断。

区域分析

中国:7月份中国的黄金需求表现强劲。首先,中国黄金ETF总持仓明显上升。其次,上海-伦敦金月平均价差的上升,上海黄金交易所实物黄金交易量增加,以及我们与行业的交流均表明了上游实物黄金需求的提升。详情请关注我们将于近期发布的中国黄金市场月度报告。

印度: 7月份,乡村需求的低迷,婚庆季接近尾声,以及黄金进口税的提高,均导致印度的零售黄金需求依然不温不火。印度国内金价调整后,本月第三周的零售需求略有改善;但消费者预计金价将进一步调整,因此暂停了购买黄金。金饰商在印度国际珠宝展(IIJS)到来之前补充了库存,因此上游实物黄金需求显著增加,与印度金价的调整步伐相一致。在健康的上游实物黄金需求作用下,印度境内外金价差价从7月初的23-24美元/盎司收窄至月末的1-2美元/盎司。

印度黄金ETF本月净流出0.9吨,主要原因是在其国内金价大幅调整以及预期金价进一步走低的情况下,出现了投资者减持仓位的操作。

欧洲:随着7月的通胀预期创下历史新高,欧洲央行将其政策利率提高了0.5%,终止了负利率政策,实现了11年以来的首次加息。欧洲央行还推出了一个新的债务危机工具,旨在避免意大利等脆弱经济体的借款成本激增(本月,意大利总理马里奥·德拉吉因政治动荡而辞职)。欧洲的情况并不乐观,在英国基金大幅流出的主导下,本月欧洲黄金ETF流出38吨。

美国:美国铸币局数据显示,7月份金币(包括鹰扬和水牛金币)销售总量为10.4万盎司,低于年初以来15.8万盎司的平均值。当前销售量的年化数据表明2022年全年的销售量可能会超过2021年的160万盎司,预估将达到190万盎司,或将成为自1999年(210万盎司)以来金币销售最强势的一年。

(以上内容仅供参考,依此入市,风险自担)来源:世界黄金协会