黄金在2022年对于中国投资者的战略价值

2022-02-21

春节后的国内股市波动相对显著。在美联储等央行收紧预期下其他市场股市的波动以及主要板块的回调等因素或为主要驱动。而可能放缓的经济增速以及其他压力或令今年的股市波动维持高波动。在这样的背景下,黄金,作为一项重要的非人民币资产,其在中国投资者资产组合中的战略价值或将闪耀。

潜在的类滞胀风险仍存

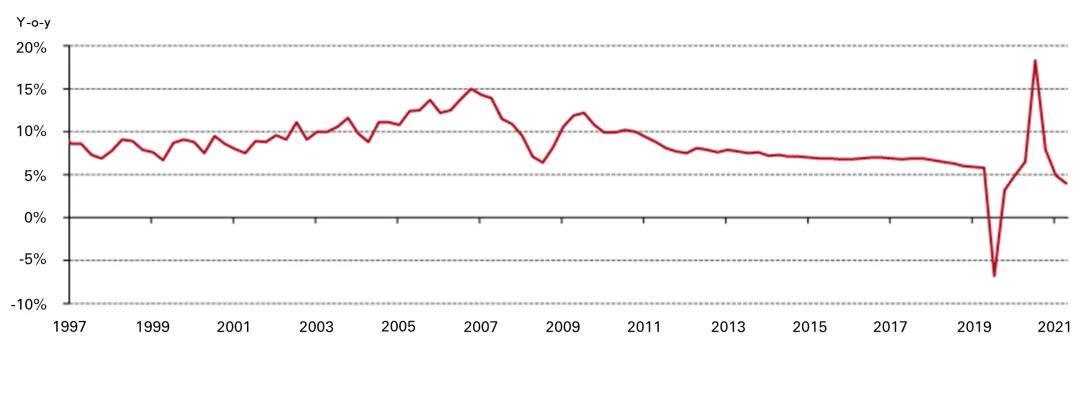

在2020年的较低基础之上,中国在2021年上半年经历了GDP增速的爆发;但新冠确诊病例的零星出现、多行业供应侧冲击下的成本激增、房地产行业增长面临困境以及复杂多样的外部条件等因素均导致了下半年GDP增速的放缓:第三季度GDP同比增长4.9%,第四季度为4%(图1)。

图1:中国经济增长在2021年下半年开始放缓

来源:国家统计局,世界黄金协会

2022年,世界黄金协会认为:

· 2022年GDP增长可能放缓

主要受到中国长期经济增长路径转型、房地产行业持续受阻、疫情引发的限制措施进一步升级以及地缘政治紧张局势等因素影响中国通胀。

· 压力可能会逐步上升

下游行业利润受到挤压,因此越来越多的消费品公司宣布涨价。猪周期有可能开启,带来进一步的通胀压力。

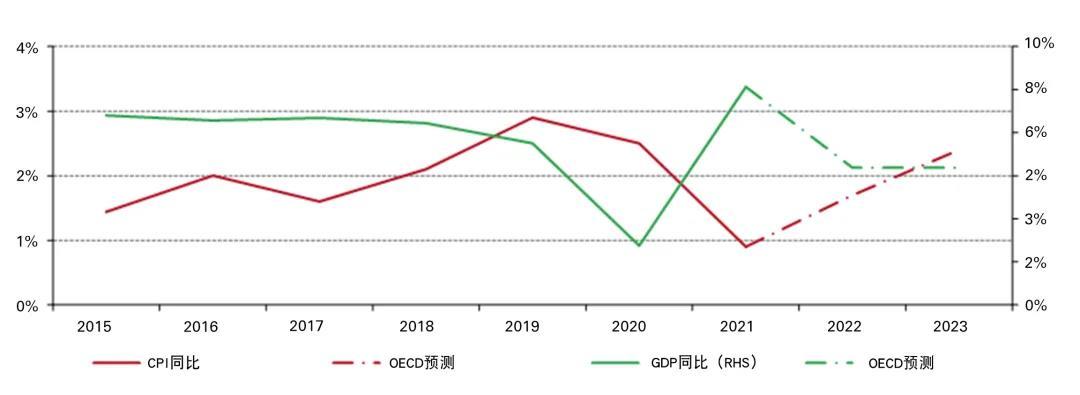

这与经合组织(OCED)最近的展望相对应。该展望指出,中国可能会在2022年同时经历GDP增长放缓以及通胀上升(图2)。

图2:经合组织预测,2022年中国GDP增长放缓,通胀上升

来源:国家统计局,OECD,世界黄金协会

经济放缓和通胀走高构成了滞胀环境的两个关键因素,或者称之为“类滞胀压力”。这可能会对中国投资者产生影响。通过分析2004至2019年中国经历的类滞胀历史时期中主要人民币资产类别的表现,我们发现(表1):

· 风险资产可能出现更高波动性

在中国经历过的类滞胀时期,股票和大宗商品波动性更高,均经历亏损

· 债券出现负收益

中债-新综合指数在这几个时期的平均收益率为-0.5%

· 人民币黄金表现优于所有其他主要资产类别

类滞胀期间黄金的平均收益率为9%

表1:中国投资者在类滞胀时期的风险偏好有所降低

中国主流人民币资产类滞胀时期表现*

来源:上海黄金交易所,中债估值中心,中证指数有限公司,万得,世界黄金协会

作为一种具有全球市场的非人民币资产,黄金或将有助于中国投资者渡过本地股票市场动荡的难关。我们的分析显示,当中国股市暴跌时,人民币黄金与本地股市为负相关关系;而当股市反弹时,这种相关性会转正。这正是每一位投资者都渴望的风险对冲工具:在糟糕时提供保护,在景气时共享繁荣。

但世界黄金协会常常被问到的问题是:美国进入紧缩周期可能会影响金价表现,此时黄金还能作为我投资组合中的战略组成部分吗?

为了回答这一问题,世界黄金协会专门研究了2008年12月至2018年12月期间(上一个美联储加息周期)的人民币黄金和中国股票情况,人民币黄金的风险分散作用并未受到影响:

图3: 2008年12月至2018年12月期间的人民币黄金和沪深300股指相关性*

来源:万得,世界黄金协会

事实上,在《2022年黄金市场展望》中世界黄金协会就提到,虽然加息临近,但实际利率可能仍会保持低位,因此影响金价表现的不利因素可能不如我们预期的那样严重。许多关键市场挥之不去的通胀担忧或将继续成为驱动金价增长的主要因素。而随着尾部风险事件概率的增加,全球金融市场波动性可能会持续攀升,进一步凸显黄金有效对冲股市动荡的战略作用。

总 结

虎年,中国经济可能面临包括增长放缓、通胀走高和货币波动加大等压力。为了缓冲上述风险,我国央行已开始降准降息,以确保流动性合理充裕。2022年国内“以我为主”的货币政策立场可能会进一步降低本地投资者持有黄金的机会成本。

展望未来,在类滞胀压力可能会逐步加剧的2022年,在以人民币资产为主的中国投资者的投资组合中,黄金或能够扮演重要的战略角色。并且黄金这种超越货币的非人民币资产可能会在财富保值和购买力保护上具有重要意义。

(以上内容仅供参考,依此入市,风险自担)来源:世界黄金协会